De sub sectoren in de bouwsector

Naar verwachting gaat de bouw na de zomerperiode te maken krijgen met een vermindering in activiteit. In eerste instantie is niet de coronacrisis de oorzaak, maar de stikstofproblematiek die al in 2019 begon te spelen. Er zijn minder vergunningen verleend en dit speelt de bouw en met name de infrasector parten. Ook worden investeringen in huisvesting uitgesteld, waardoor de orderportefeuilles teruglopen. Dit zijn belangrijke signalen om in te kunnen schatten in hoeverre de bouwsector geraakt wordt door de coronacrisis. Over de gehele linie wordt in de bouwnijverheid voor 2020 een daling van de omzet verwacht ten opzichte van 2019. Ook in 2021 zal er geen sprake zijn van groei. Hoe zit dat voor de belangrijkste markten binnen de bouw?

Het verleden leert ons dat bepaalde ontwikkelingen indicatoren zijn voor de toekomst, zoals met name:

- Ontwikkeling van de orderportefeuille

- Aantal transacties

- Aantal afgegeven vergunningen

De burgerlijke- en utiliteitsbouw

In de gebouwensector werd aan het einde van het eerste kwartaal van 2020 een sterke daling in werkvoorraad waargenomen. Het werk in lopende projecten gaat door, maar er staan weinig nieuwe projecten tegenover. Nieuwe offerteverzoeken namen na de ‘lockdown’ af met 25% voor bedrijven actief in deze subsector.

Vanaf maart 2020 ervaren veel bouwbedrijven problemen rond de productie; de voornaamste reden is materiaal schaarste. In de gebouwensector blijven nieuwe orders achter. De bestedingsbereidheid van consumenten daalde snel na intreden van corona.

In het tweede kwartaal van 2020 werden 8% meer vergunningen verleend dan in hetzelfde kwartaal een jaar eerder. Een positieve ontwikkeling welke helaas niet direct van invloed is; de gemiddelde doorlooptijd vanaf de vergunningverlening is 2 jaar. Aangezien de vergunningverlening juist in 2019 achterbleef, zal de uitwerking hiervan zijn intrede gaan doen het komende jaar.

De grond-, water-, en wegenbouw

De investeringen in infrastructuur laten een ander beeld zien in tijden van crisis dan de gebouwensectoren. Uitblijvende investeringen door marktpartijen worden veelal opgevangen door verhoogde investeringen vanuit overheden.

Ook dit jaar is het beeld voor deze sector anders dan voor de burgerlijke- en utiliteitsbouw. De werkvoorraad bleef aan het einde van het eerste kwartaal van 2020 gelijk aan de maanden ervoor.

Nieuwe offerteverzoeken in de infrasector zijn afgenomen met 20% in de eerste weken na de ‘lockdown’. Dit percentage ligt wat lager dan in de burgerlijke- en utiliteitsbouw doordat er minder afhankelijkheid is van de consument.

Vooruitblik

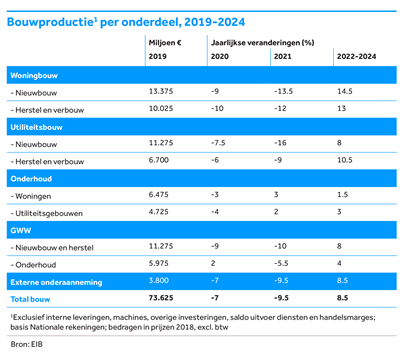

Gebaseerd op signalen en cijfers uit de markt wordt de komende tijd een flinke daling verwacht in de bouwsector. Een daling die kan oplopen tot 7% in 2020. Voor 2021 wordt nog een stevigere daling verwacht van 9,5%. Pas tussen 2022-2024 wordt weer een groei verwacht van 8,5%.

.jpg?h=200&iar=0&w=200&hash=DDA9CC4776DF48B1B0EC52A8892EB343)